1. Del dicho al hecho hay mucho trecho: “sálvese quien pueda”

El programa de gobierno de Gustavo Petro y Francia Márquez, en la campaña electoral de 2022, prometía, respecto al sistema pensional, otorgar una “garantía estatal colectiva basada en la solidaridad social y no en la apropiación privada de beneficios” y con tal propósito cacareaba, como gran ventaja, “un bono pensional no contributivo equivalente a medio salario mínimo” para quienes al cumplir la edad de pensión no tuvieran los demás requisitos legales.

Se contradice dicho discurso con el proyecto de reforma pensional presentado en mayo de 2023 y ya aprobado en primer debate en la comisión séptima del Senado, al dividir en cuatro categorías a quienes optan por la jubilación, inspirado en el modelo de pilares propuesto por el Banco Mundial desde 1994, con los puntos esenciales que prescribe, incluido, el de buscar “la aceptación popular necesaria” para reformar el sistema público.

Elimina la solidaridad, tanto la social, de los de mayores ingresos a los de menores, y la intergeneracional, de los jóvenes a los adultos, acabando los principios básicos con los cuales el Canciller de Hierro, Otto Von Bismarck, creó el sistema en 1889, como respuesta a la intensa lucha de los obreros alemanes. El análisis de la ponencia para el segundo debate de cada pilar permite confirmar el desatino.

1) El Solidario, para mayores de 65 años en situación de pobreza extrema, pobreza o vulnerabilidad, entregará el equivalente a $223.000 pesos (2023) en forma de Renta Básica. Un subsidio que cubrirá apenas a la quinta parte de la población en condiciones de hoy sin pensión y que seguirá en la penuria. Lejos del medio salario mínimo, la propuesta que el mismo Petro calificó luego de “despiporrada” (Art 17).

2) El Semicontributivo, para quienes cumpliendo la edad de 60 años para mujeres y 65 años para hombres no superen mil semanas de cotización, se les retribuirá un pírrico beneficio económico, que les acarrea la pérdida tanto de la indemnización sustitutiva como de la devolución de saldos (Art 18).

3) El Contributivo, en Colpensiones, donde cotizarán los trabajadores hasta tres salarios mínimos, con una máxima pensión posible de algo más de dos salarios, lo cual baja el monto final de la mesada, la tasa de reemplazo (Art 19).

El de Ahorro Individual (RAIS), que acumulará en los fondos privados (AFP) los aportes obligatorios de quienes ganen más de tres salarios mínimos, los que para alcanzar otro mínimo más de pensión han de ahorrar $400 millones agregados.

La simple lectura de la inicua división lleva a concluir con facilidad que no es un sistema ni equitativo ni democrático, como lo confirman varios datos de la exposición de motivos del proyecto de reforma.

Número de pensionados (2024-2035), sin reforma y con reforma de cuatro pilares (millones de personas)

| Año | Sin reforma | Solidario | Semi-contributivo | RAIS | Colpensiones |

| 2024 | 1,7 | 2,6 | 0,035 | 0,121 | 1,691 |

| 2030 | 2,071 | 2,65 | 0,575 | 0,171 | 2,243 |

| 2035 | 2,27 | 2,71 | 1,212 | 0,370 | 2,659 |

| Variación | 0,576 | 0,116 | 1,17 | 0,359 | 0,968 |

Fuente: Exposición de motivos reforma pensional, p. 50.

En los próximos diez años, si bien el pilar Solidario inicia con 2,6 millones de personas ―la mitad de lo prometido, por aumentarse la edad para recibir el beneficio en hombres y mujeres― en una década solo crecerá en cien mil personas; el RAIS apenas pensionará 250.000, ya que el grueso de sus afiliados, que verán aumentar la obligación de semanas cotizadas de 1.150 a 1.300, se desplazará a Colpensiones, razón por la cual esa entidad incrementará los jubilados en cerca de un millón.

No obstante, el pilar que más crecerá es el Semicontributivo, con un millón cien mil personas, marchitando el sistema público universal, entorpeciendo de facto el acceso al régimen de prima media con prestación definida. “Sálvese quien pueda” es la síntesis del proyecto pensional de Petro, que de manera tramposa eleva edad, tiempo de cotización y baja la tasa de reemplazo, en obediente actitud frente al Banco Mundial.

2. Ganadores: recortes y los banqueros

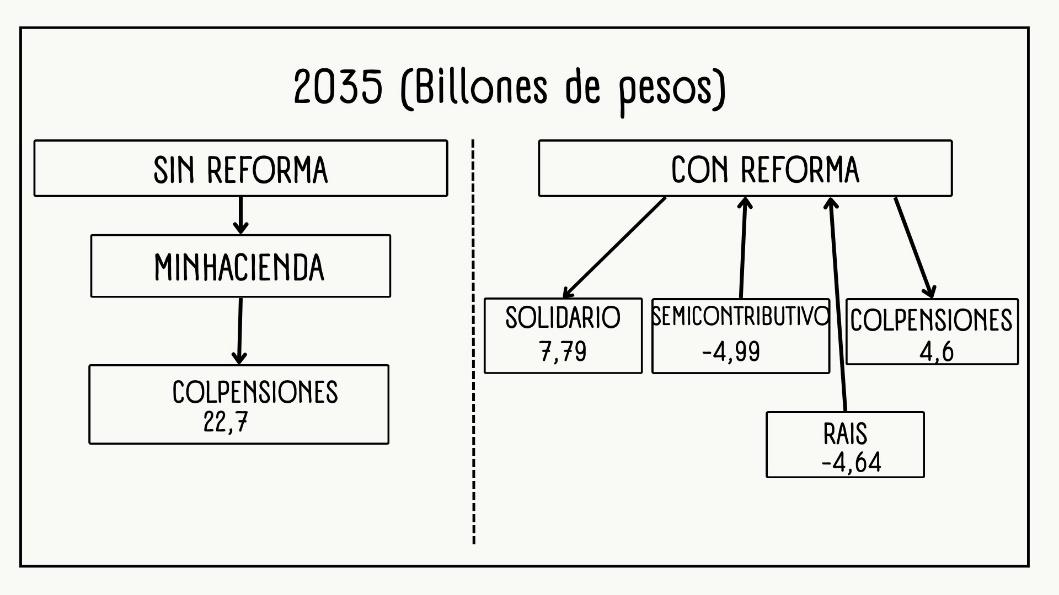

En la reforma pensional de pilares del Gobierno Petro no hay solo perdedores, también hay grandes ganadores. En primer lugar, los promotores de los recortes de la necesaria inversión estatal, al tener que dedicar menos recursos públicos para la financiación de la seguridad social, cuando se disminuyen los recursos destinados a Colpensiones, se apropia de los bonos y de los Beneficios Económicos Periódicos (BEPS), de quienes quedan en el pilar Semicontributivo y elimina el componente de apoyo para pensión mínima de quienes se trasladan del RAIS a Colpensiones. El siguiente esquema para el año 2035, extraído de la exposición de motivos, permite observarlo.

Fuente: Exposición de motivos, p.48.

Una reforma fiscal aplaudida por el Fondo Monetario Internacional (FMI) y el Banco Mundial. Para el 2035, sin reforma, el Estado destinaría $22,7 billones de pesos, principalmente para Colpensiones. Ahora, con la reforma apenas destinará $4,6 billones más $7,7 billones para el Pilar Solidario. Pero, como se apropia de $4,9 billones de los depósitos del Semi-contributivo y $4,6 del RAIS, el gasto público neto será de $2,8 billones. Un extraordinario ahorro de $20 billones de pesos, ocho veces menos, en favor de las cuentas para el pago de deuda externa pública.

Es más grave aún que los recursos que están en el ahorro individual (RAIS) en las AFP, “no se requerirá sacarlos del sistema financiero”, “pues solo serán traídos a Colpensiones cuando se cause el derecho a pensión de cada individuo” (p.63- Exposición de motivos). Significa ―en una cuenta somera― que las AFP de los bancos no tendrían que trasladar a Colpensiones, entre 2024 y 2040, los estimados $360 billones si no hubiera reforma, sino solo $120 billones con ella. ¡La tercera parte!

Por esto, Luis Carlos Sarmiento Gutiérrez dijo: “La pensional tiene cosas buenas y otras no tan buenas”[1], entre las que pide en cuánto le compensarán la adecuada administración de lo que se queda en sus arcas. Insólito.

3. Modelo de pilares ahonda los males de la Ley 100

Al eliminar la mínima solidaridad necesaria en cualquier sistema de jubilación y minimizar los aportes estatales, un criterio de seguridad social adoptado a escala mundial desde 1942, se destruyen las bases de una estructura pensional en un Estado de bienestar.

La reforma no solo no elimina el RAIS, sino que lo fortalece, mejorándole el negocio a los fondos privados, bancos, fiduciarias, corredoras de bolsa y demás, al especular con los aportes de los trabajadores en los mercados financieros. Profundiza así el modelo neoliberal en pensiones al subir la edad, las semanas de cotización y bajar la tasa de reemplazo, estimula la privatización y persigue ―con míseras carnadas― el engaño a los colombianos más necesitados y a los trabajadores de menores ingresos, en particular a los 12 millones del rebusque.

Solo un marco general de política que potencie la generación de riquezas, aumente la capacidad de oferta de la economía nacional, estimule la creación de nuevos puestos de trabajo, torne democráticas las relaciones laborales y retome los principios básicos de un régimen pensional justo, traerá un cambio real de las dramáticas circunstancias actuales, que se agravarán gracias al falso reformismo del Gobierno Petro.

[1] Negocios, R. E. Y. (2023, June 21). ‘La pensional tiene cosas buenas y unas no tan buenas’: Luis Carlos Sarmiento Gutiérrez. El Tiempo. https://www.eltiempo.com/economia/sectores/pensional-y-laboral-luis-carlos-sarmiento-gutierrez-habla-sobre-reformas-y-mas-778649