(Artículo publicado por Aurelio Suárez Montoya* en la Revista de la Academia Colombiana de Ciencias Económicas)

La economía cafetera nacional vuelve a entrar a un ciclo de declive y este artículo busca desarrollar unas tesis en torno a lo que ha sucedido con el principal género agropecuario en las últimas décadas y responder a la pregunta de si este es el más pronunciado.

Primera tesis. Colombia es el gran perdedor en el libre mercado cafetero que escogió por los precios y no por la calidad

1. Características del mercado mundial del café. Un mercado de especulación financiera

Es un mercado donde la oferta ha predominado históricamente sobre la demanda. La producción prima sobre el consumo. Es IMPERFECTO y no se trata de ciclos en mercados perfectos, o de agrícolas propiamente dichos, en los que, como dice Jesús Bejarano, los precios están influenciados solo por el proceso de comercialización, que ya de por sí deteriora los precios relativos contra el agro (1).

En el café, en el siglo XXI, los precios están formados por la comercialización y por la especulación financiera. Es más, los llamados ciclos están determinados por variables ajenas a oferta, demanda o inventarios. Es el típico mercado donde la intervención del Estado o institucional es determinante y no puede limitarse solo al suministro de bienes públicos. Esto está claro desde 1942 con Carlos Lleras Restrepo como ministro de Hacienda de Eduardo Santos (2).

Un artículo de la CEPAL de Aliaga y otros en 2021 pudo hacer una identificación somera de la participación en las posiciones de los inversores (hedgers) que toman posiciones en un mercado de futuros, opuesto a las posiciones fijadas en el mercado de efectivo (SPOT) para minimizar el riesgo de pérdida financiera. Tenían más del 50% de los contratos en 2020, mientras los especuladores netos, que compran o venden futuros como sustituto temporal de una transacción en efectivo, participaban con cerca del 20% y los pequeños comercializadores solo con algo más del 10%. Es un mercado volátil, donde los costos de las maniobras bursátiles, en corto o en largo, corren a cargo de los balances de los productores (3).

EFICO, un viejo actor del mercado mundial dice: “Hoy en día, la mayoría de las especulaciones técnicas se llevan a cabo mediante computadores que operan basándose en algoritmos, en milisegundos. Normalmente, la liquidez del mercado sirve para suavizar la volatilidad, pero cuando se trata de operaciones de alta frecuencia, el mercado se vuelve circular y autorreferencial y corre el riesgo de desconectarse por completo de las preocupaciones físicas sobre la oferta y la demanda…La especulación técnica es la causa de la extrema volatilidad de los precios en el mercado del café y es un síntoma de un problema dentro de un sistema mucho más grande” (4).

2. Características del mercado mundial del café. Un mercado de mezcla

Bajo ese marco, hay un factor de competencia entre los distintos oferentes por la participación de las cuatro calidades diferentes del grano: los suaves colombianos, de Colombia, Kenia y Tanzania (que es hoy el 8% de la producción), los otros suaves, principalmente de Mesoamérica (el 18%), los arábigos no lavados o brasileros naturales (el 32%) y robustas que encabeza Vietnam, con presencia de Brasil, casi todos los de África e Indonesia el 42%). El 85% del café que se consume en taza es una gama de mezclas de esas calidades y solo el 15% va al consumo especial en todas las demás modalidades de origen, orgánico, fair trade y varias más.

Por países. Brasil es determinante con el 38% de la producción; Vietnam es el 19%; Colombia el 7%; Indonesia el 5% y Etiopía el 4%. Entre cinco países está el 75% de la producción. El resto son otros 40 países. Es un mercado de mezclas, con el agravante de que la OIC acabó en 2004 con los controles obligatorios de calidad para comercializar el grano, los que existían desde la vigencia del Pacto de Cuotas que se extinguió en 1989.

3. Características del mercado mundial del café. Está sujeto a las leyes de la división internacional del trabajo

Con relación al consumo, de 174 millones de sacos que se producirán en 2023-2024, se exportarán 120. El resto se consume en los países productores. Bajo la óptica de la división internacional del trabajo, el café, como en casi todas las materias primas, se produce en los trópicos del Sur y se consume en el NORTE, aunque Brasil tenga el mayor consumo por habitante.

Tampoco, esa materia prima está exenta de los altos niveles de concentración en la comercialización y en el procesamiento industrial. En la primera Olam, Volcafe, LDC, ECOM, Neuman controlan la mitad del comercio y Nestlé, Jacobs, Lavazza, Smuchers y Tchibo tiene el 40% de las ventas minoristas. Además, Starbucks, en sus nichos, con casi 35 000 cafeterías, vende la tercera parte en volumen de Nestlé y obtiene ingresos casi iguales. En todas estas compañías son accionistas institucionales los grandes fondos de capital financiero como The Vanguard, Black Rock, Capital Research and Management.

De ahí que la renta por ingresos se distribuya en condiciones de gran inequidad: los países productores reciben entre 30 000 y 35 000 millones de dólares por la venta en verde al año; las comercializadoras por transarlo y ponerlo en los mercados mayoristas reciben 135 000 millones y el negocio final en taza vale 495 000 millones a escala global.

En 1980 una taza de café valía 25 centavos de dólar y una libra de verde colombiano 4 dólares (de 2020). Hoy la taza vale 5 dólares, 20 veces más y la libra oscila hoy entre 1,45 y 1,63, la tercera parte y lejos del promedio histórico, ajustado por inflación, de 3 dólares. El comercio y la industria son oligopsonios.

4. Características del mercado mundial del café. Los precios no se forman por oferta y demanda

Luego de 1976, el precio compuesto-referencia de la Organización Internacional del Café (ICO, por las siglas en inglés) se formaba así: el factor de incidencia de Brasil era 33%; los robustas el 33% y los suaves colombianos y los otros suaves el 33%. Desde 2011, tuvo otra composición: Colombia quedó en el 12%, los otros suaves en el 23%, Brasil el 31% y robustas, el mayor formador, con 34%. Se le bajó el peso al café colombiano.

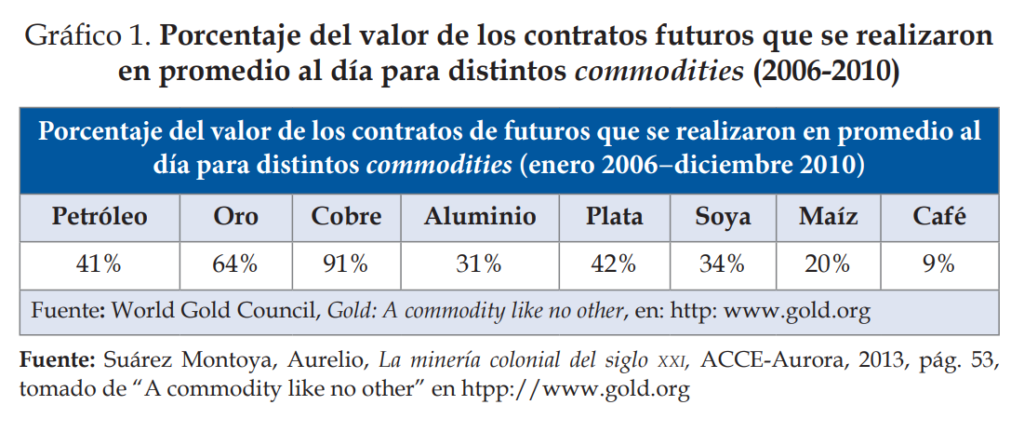

Pese a la referencia OIC, las cotizaciones tienen un alto componente bursátil. Consiste, como ya mostró, en arbitrar los precios físicos al día con los futuros para obtener ganancias. La cotización internacional, ya ni siquiera corresponde al nivel de los inventarios, al alza se especula y a la baja se acude a mecanismo como el big short. “Por lo general muestran un volumen de transacciones superior a las entregas físicas del grano”, decía Roberto Junguito (5). La relación es que de 100 contratos a futuro solo se transa el valor de 9, mientras en el oro son 64, el cobre el 91 y en otros agrícolas como maíz y soya son más del doble.

Como colofón, el libre mercado en los últimos 30 años ha escogido por cantidad y no por la calidad. Vietnam en 1990 era el 1,4% del mercado, en 2020 fue el 19%; Colombia era el 15% y hoy es el 8%. El diferencial por libra de las variedades con calidad ha disminuido frente a las otras. En ese mercado descrito; Colombia es gran perdedor.

Segunda tesis. El valor de la cosecha nacional no se correlaciona con la cantidad producida en detrimento del poder adquisitivo del productor

1. La estructura de producción es de costos crecientes y rendimientos decrecientes.

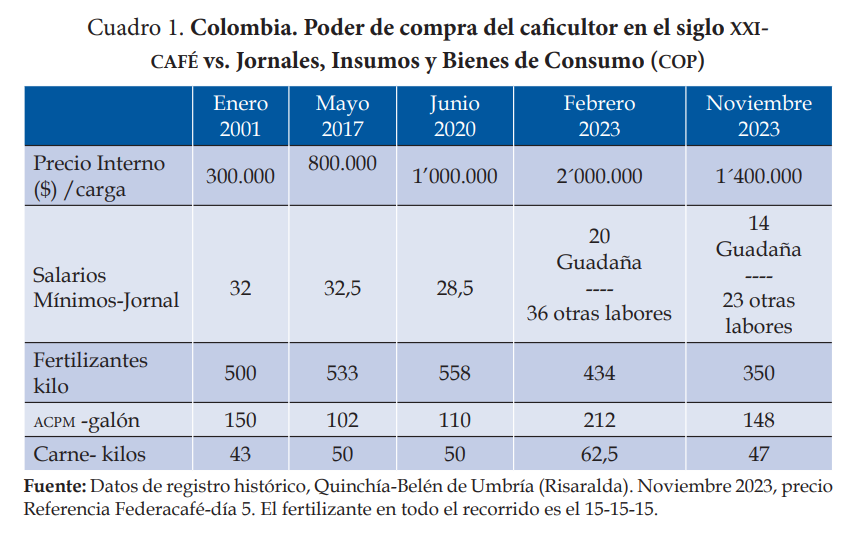

La caficultura colombiana ocupa 850 000 hectáreas en producción y son 550 000 productores de los cuales, 495 000 menores de tres hectáreas. Son minifundios en ladera, con costos crecientes y rendimientos decrecientes, que responden por el 60% de la cosecha. Los otros 55 000 elaboran 40 de cada 100 sacos.

Un modelo de simulación de costos para producir 10 cargas de café pergamino por hectárea, que es el nivel más representativo de la caficultura colombiana, arroja 1 824 125 en importes directos por carga y con financieros de $2 132 900.

2. El precio interno depende de variables ajenas a la producción

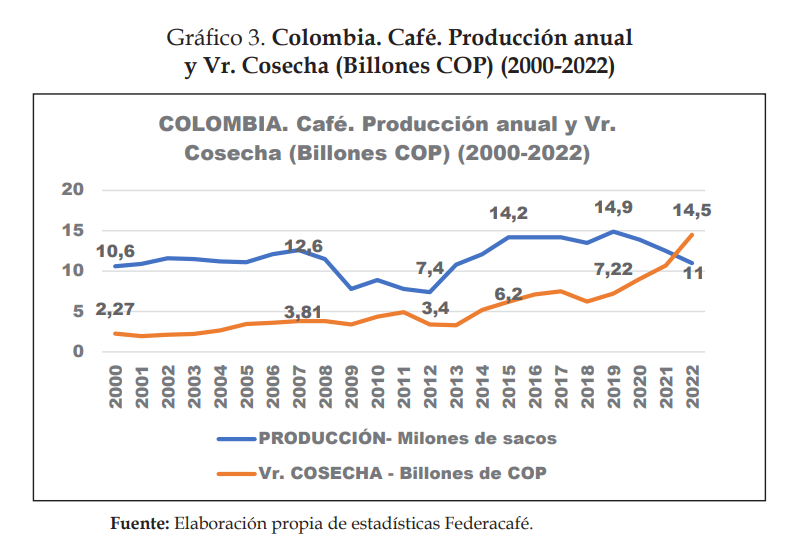

Dado que la fijación del precio interno se hace con base en la cotización diaria en Wall Street y Londres, más la volatilidad de la tasa de cambio, tales variables constituyen factor de inestabilidad y de crisis recurrentes. Puede inferirse del gráfico 3 que en años en los que se producen 11 millones de sacos, como 2022, la cosecha tuvo un valor superior, 14,5 billones de pesos, que en otros donde fue superior como en 2015, 2016 o 2017, cuando, aunque se lleven los valores correspondientes a pesos constantes de 2022, equivaldrían a 8,7; a 9,26 y a 9,37 billones respectivamente, muy inferiores (6). Hay una evidente falta de sincronía entre lo que recibe el sector y su producción.

¿De qué depende entonces la remuneración interna al productor?

Como puede verse el precio internacional ex-dock, entre 2000 y 2022, nunca ha llegado a los tres dólares por libra; no obstante, en 2003 estuvo a 65 centavos de dólar, en 2011 subió a 284 centavos; luego bajó a 152 y remató a 279 en 2022. Pero también hay evidencia que, contrario a esa onda volátil, en particular luego de 2014, el factor determinante al alza es la tasa de cambio; la devaluación. Sin validarlo con un modelo estocástico, puede inferirse que el coeficiente de mayor incidencia en el precio interno ha sido el precio de la divisa.

Para 2023, esos factores han reversado. A octubre 31, la revaluación es del -15,74% (Banrep); la cotización ex-dock cayó de 279 el promedio en 2022 a 213, para los primeros nueve meses de 2023.

En septiembre el precio promedio, para todas las variedades, del Contrato KC (Bolsa de Nueva York) cerró en 152,73, cayendo 31,7% respecto a septiembre 2022, en una clara tendencia a la baja, y además el diferencial del café colombiano cayó un 69,8% a comparación de septiembre 2022 y se ubicó en un promedio de 22,86 centavos por libra. Como consecuencia, en septiembre, el precio interno promedio alcanzó $1 285 967 por carga, 46,4% inferior al observado hace un año, cuando la carga rozaba los $2 400 000 (7).

Por lo visto en el numeral anterior, con costos directos por carga de $1 841 250, el resultado es que el caficultor colombiano estándar está en un balance negativo -de pérdida- en su actividad y precisamente en la época en la que se recolecta el 60% de la cosecha anual.

Una ecuación para definir ese balance sería:

Ingreso Productor (IP) = Q (A1 Tc x A2 Cint.), donde Q es la cantidad producida; AI el factor de incidencia de Tc, la tasa de cambio, A2 , el factor de incidencia de la cotización internacional, Cint.

Costos Productor (CP)= Costos Directos + Costos financieros. (No incluye costo de oportunidad de la tierra)

Margen Productor = IP – CP.

Un ejercicio clave es optimizar las variables cafeteras. Montenegro y Steiner (en épocas donde regía el Pacto de Cuotas) intentaron algunas tesis que tenían como variable central el nivel interno de inventarios, de retención, y se ligaban al arbitraje entre el precio externo e interno, así como el aumento del valor de los insumos que hace que la producción sea una función de sus valores.

En el libre mercado, los niveles de inventarios han bajado a mínimos, apenas a algo más del 10% de la cosecha, y como sucedáneo han aparecido las importaciones de variedades de calidad inferior, legales y de contrabando, en un fenómeno más marcado desde 2019, para suplir el consumo interno y no es descartable que se reexporten en alguna medida dentro de ese arbitraje. En las actuales condiciones ambos factores han influido en detrimento del ingreso del productor.

3. Las importaciones de café de calidad inferior y menor precio inciden en el mercado interno, en precio y producción, y acarrean otros riesgos

De 2019 a 2022 se importó café de baja calidad por 7 millones de sacos, más de media cosecha. A de 2023 van en 2,192 millones de sacos para los 12 meses preliminares, 4 de 2022 y 8 de 2023); se están trayendo hasta semillas de robusta y sin contar el contrabando y el lavado de activos que se ha desatado, lo que es un comentario recurrente en los ámbitos mercantiles del café.

Las importaciones tienen varias externalidades negativas. Fuera de que se ha inferido que la mezcla de esos subproductos con product of Colombia incidió en la baja de la prima de bonificación, también influye sobre el precio interno, al ser la demanda menos dinámica, se aproxima a la ley de Gresham, “la moneda mala daña la buena”.

Asimismo, plantea dudas sobre los problemas fitosanitarios que puedan crearse al ser géneros con controles deficientes de la autoridad respectiva y se siembran riesgos sobre la inocuidad cierta sobre los consumidores colombianos. El peor ejemplo fueron los varios miles de sacos que Almacafé fue a mezclar con su marca Buendía y que fueron rechazados, perdiéndose miles de millones de pesos en esa adquisición. Urge recabar sobre las secuelas de esas importaciones. Se está tomando como algo natural.

¿La reducción de la producción nacional de café vendrá solo del envejecimiento de los cafetales o, a su vez, este es resultado de una caída por la que ya han pasado otros géneros agropecuarios frente a importaciones de costo menor? ¿Desestimula la producción nacional, con un efecto de desplazamiento o ello solo ocurre en bienes de cultivo transitorio?

4. Hay detrimento paulatino del poder adquisitivo del caficultor

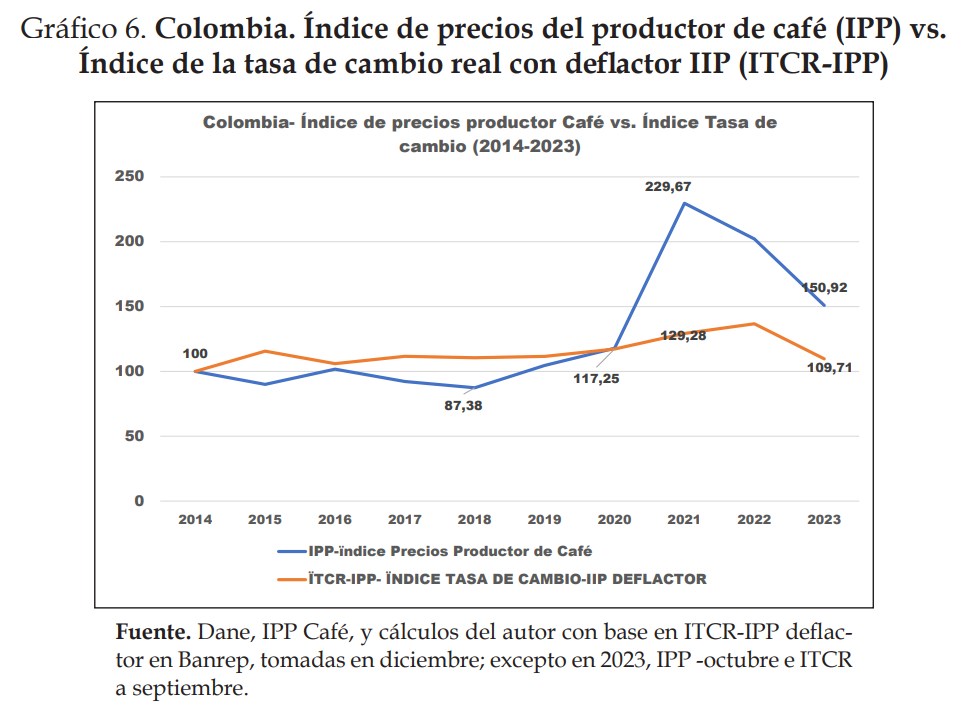

Además de ser evidente el deterioro del poder adquisitivo, en términos de precios relativos, del ingreso real del productor, debe notarse que los dos factores claves, los insumos y la mano de obra, han elevado por encima del precio interno. Aquí surge la hipótesis de que si el Índice de Precios al Productor (IPP) supera al Índice de la tasa de cambio (ITC) se entra a un estado de pérdida estructural.

Puede observase que en los periodos donde la ITCR supera el IPP hay un entorno más favorable al productor, ya que en este periodo esa tasa de cambio fue el factor más influyente; no obstante, la devaluación a partir de 2020, cuando están equiparados los dos índices, comienza a influir en el IPP al punto que hoy la diferencia, si bien ha mermado, sigue en una zona negativa. Ha influido más en los costos que en el ingreso. Hay un gran peso de los fertilizantes importados o sus materias primas, la urea, que estaba en 2020 a $47 000 por 50 kilos, subió a 200 000 y solo bajó a 110 000

Tercera tesis. Factores sobrevinientes refuerzan la crisis actual

Son cinco factores agravantes: debilitamiento de la garantía de compra; nuevas condiciones para el precio de referencia; envejecimiento de los cafetales; el costo del crédito, el más alto en la década y los tributos y externalidades derivadas de la actualización catastral.

1. Hay un debilitamiento de la garantía de compra.

De 33 cooperativas, que cumplían esa función para la Federación, Almacafé y las exportaciones institucionales, están cerradas 3 y, de las restantes 30, tuvieron números rojos: 14. Hay que revisar la situación de su exportadora Expocafe. En 2022, los ingresos cayeron 26%, la rentabilidad neta fue del 0,55% y la operacional de solo 4,6%, el patrimonio se redujo en el 10,6% y es solo de $7268 millones. El sistema cooperativo está en riesgo por ser el gran damnificado de la fallida aventura institucional en los mercados de futuros. Urge fortalecerlo.

2. Nuevos requisitos de compras institucionales para aplicar el precio interno base de referencia van en desmedro del ingreso cafetero.

La fijación del precio base solo para ventas de café que transforman 88 kilos de pergamino en 70 de verde y que en factores mayores se va descontando, disminuye todavía más la remuneración a los productores. En Risaralda, históricamente, desde 2016 a 2022, solo 5 por ciento del café transado los últimos 7 años cumple ese requisito. Los descuentos pueden superar los 30 000 pesos menos por arroba, como está sucediendo en muchas plazas cafeteras.

3. Como corolario hay un envejecimiento de la instalación productiva nacional.

Entre 2019 y 2023 se deberían haber renovado 600 000 hectáreas y solo se ha llegado a 340 300. Esa cifra corresponde a que el ciclo de producción del cafetal es de 7 años, inclusive si se hacen a mitad del periodo una labranza de zoca o poda de los arbustos, que es una práctica intermedia para mantener la productividad de la finca. Hay un envejecimiento de cafetales, y con las iniciativas del gobierno de apoyar con 75 mil millones de pesos de Incentivo a la renovación (ICR) solo podría renovarse el 6% de las 120 000 hectáreas que, por el ciclo productivo, deben renovarse al año. A ese ritmo se llegaría a una reinstalación plena en el año 2043.

4. El costo del crédito.

La política monetaria ortodoxa juega en contra de la producción agrícola y cafetera. Aún con los $35 mil millones de Incentivo de ICR y aporte del Banco Agrario para apalancar más de $150 mil millones en créditos para renovación de cafetales, se cubrirían apenas 17 mil productores, el 3% del total. La tasa de interés para pequeño productor es de IBR + 3% y hasta IBR + 6%. Es decir, de 16,25% a 19,25%. Las más altas en 10 años y en renovación cubre hasta 12,4 millones por hectárea cuando la inversión promedio es de 15 millones.

5. Catastro multipropósito.

El catastro multipropósito ha empezado a crear distorsiones en la zona cafetera, ya que castiga el desarrollo más productivo y arrastra, como externalidad negativa, otros tributos fuera del predial, como el de alumbrado.

El Conpes 4111 habla de 4 417 738 predios rurales, avaluados en 211 billones de pesos, con valor promedio de 48 millones, y recaudo de 1,11 billones por el predial; es decir, cada uno aporta 252 844 pesos.

En el suroeste de Antioquia, en Andes, “tres hectáreas de tierra que estaban avaluadas en 22 millones de pesos se ‘actualizaron’ en 668 (Conexión Sur, 1/4/23) o una que creció de 7,8 millones a 763. En Támesis, y en más de 30 municipios de ese departamento, la “actualización” alzó en 70 por ciento el valor promedio de 240 000 predios urbanos y 45 000 rurales (8).

6. Cambio Climático.

Las condiciones de clima en las zonas cafeteras son cada vez más adversas y con los años ha debido desplazarse desde áreas tradicionales a otras de mayor altura. No deja de influir en el bajo rendimiento y en la persistencia en los niveles de infestación de roya, broca y otras patologías fitosanitarias. El anunciado fenómeno del Niño puede sumarse en 2024 a las secuelas provenientes de 2023. “El aumento de las temperaturas reducirá el área apta para café en un 50% a 2050, según información recopilada por el BID” (9).

Diez propuestas de política cafetera integral

¿Hay crisis o no hay crisis? Frente a la postura neoclásica de Minhacienda que “no está desligada de los ciclos que presentan los productos agropecuarios”, propongo algunas medidas, en contrario de la opinión oficial, que pueden conformar una política cafetera integral y que requiere el trabajo concertado de Gobierno y Federación, no la confrontación institucional.

1. Promover un acuerdo de países productores en busca de un ingreso sostenible. Hay 25 millones de caficultores en el mundo, que producen al año en promedio 7 sacos y en Colombia 20, y dependen de ellos 125 millones de personas. Fortificar los foros existentes, con presencia activa de gobierno, con Estado.

2. Afinar y reforzar los instrumentos de estabilización en el corto plazo, con más aportes del PGN y de regalías, debe cubrirse con apoyo fiscal al Fondo de Estabilización que solo dispone de 330 000 millones según el último dato. No someter a la ruina a medio millón de familias rurales por los compromisos fiscales con el FMI, que ha sido otro argumento de las respuestas del gobierno.

3. Aumentar los centavos de contribución cafetera que deben ir al FEP en busca de que, mediante una gama de mecanismos, cumpla a cabalidad su función en el tiempo. Es perfeccionar el mecanismo interno para estabilizar el precio interno, que lo aísle en lo posible de la volatilidad bursátil y especulativa.

4. Si se quieren respetar los acuerdos comerciales, aplicar a las importaciones la tarifa arancelaria máxima de OMC del 70%. Caso igual de salvaguardia en confecciones o etanol. Hoy el coeficiente de penetración de importaciones es del 100% y no hay claridad si las compras externas vienen con dumping.

5. La siembra de variedad robusta crea un riesgo de la prima de product of Colombia; no resuelve los problemas de la caficultura anual y responde en lo fundamental a requisitorias de industrias localizadas como Nestlé y es otro tipo de negocio para otras regiones y de otra escala.

6. Coadyuvar a la recuperación del sector cooperativo, como medio clave para la garantía de compra y proteger los ahorros de miles de caficultores asociados.

7. Bajar las tasas de interés.

8. Revisar la metodología del catastro multipropósito ya hay casos escandalosos en predios minifundistas.

9. No implementar el factor 88.

10. Un análisis organizacional de las instituciones cafeteras en busca de que sean democráticas y no de tipo burocrático, donde, como decía Weber, la burocracia no se apropie de ella. Eso impele a una reforma de estatutos y de toda la estructura, de los centros de decisión, de la tecnocracia y de la logística, incluso de la curva salarial, y su relación con los ingresos de los federados. “La burocracia de FEDERACAFE es una de las más numerosas, de las mejor remuneradas”, decía desde 1997 un estudio de la Universidad Nacional del profesor Francisco Rodríguez Vargas. Urge clarificar las cuentas del Fondo que registró pérdidas en 2021 por la mala gestión de las ventas a futuro. Está pendiente el informe de la Contraloría de 2022, no se ha culminado el esbozo de 2021 que proyectaba hallazgos en los flujos de efectivo, en la situación financiera que se acercan a 200 millones de dólares. Todo en el entendido de la importancia y necesidad de las instituciones y más todavía con la estructura productiva minifundista en aras de preservar la mayor industria agropecuaria del país, que es el 21% del PIB agrícola y está en 23 departamentos y 603 municipios.

*Aurelio Suárez Montoya. Ingeniero industrial de la Universidad de los Andes. Miembro correspondiente de la Academia Colombiana de Ciencias Económica y catedrático universitario por décadas en el área económica y afines. Ha escrito once libros sobre política económica, comercio, agricultura, la recesión de 2008, minería, medioambiente y Bogotá; asimismo cartillas pedagógicas para productores agropecuarios sobre café, el TLC y el sector lácteo y también coautor en ocho publicaciones en estas materias. Columnista desde 1989 en periódicos regionales y nacionales y actualmente en la revista Semana. Participa desde 2012 como panelista del programa Mañanas Blu de la cadena radial Blu Radio.

(1) Bejarano Jesús, Economía de la agricultura, Tercer Mundo, 1989, pág. 91

(2) Lleras Restrepo Carlos, Política cafetera 1937/1978, Osprey Impresores, págs. 59-93 y en general en todo ese volumen sustenta el intervencionismo en el café.

(3) Aliaga et al. “Speculation and price volatility in the coffee market”, CEPAL, 2021.

(4) https://efico.com/press-efico/insight-into-the-c-market-and-its-influence-on-the-price-of-coffee

(5) Junguito R., Pizano D., “El Comercio Exterior y la Política Internacional del Café”, Fondo Cultural Cafetero-Fedesarrollo, 1993, pág. 118.

(6) En 2015, 2016 y 2017, la producción giró alrededor de 14,2 millones de sacos, y los valores en pesos corrientes fueron 6,2, 7,11 y 7,5 billones de pesos, respectivamente.

(7) https://federaciondecafeteros.org/app/uploads/2023/10/Informe-mensual-septiembre-p.pdf

(8) Semana.com/opinion/articulo/la-avalancha-alcabalera-es-un-volcan-en-erupcion/202307/